Cambio en el consumo del NEA: suben las ventas de vehículos y electrodomésticos y se desploman en supermercados

Un informe del IERAL advirtió que las familias del nordeste argentino modificaron sus hábitos de consumo en medio de la desaceleración inflacionaria, el aumento de los costos fijos y una mayor dependencia del financiamiento. Mientras crecen las ventas de autos, motos y electrodomésticos, caen las compras en supermercados y aumenta la morosidad de los créditos.

El consumo en el Nordeste Argentino (NEA) atraviesa una transformación marcada por el nuevo contexto económico. Aunque a nivel nacional el consumo privado alcanzó niveles récord durante 2025, en la región se observa un cambio en las prioridades de gasto: las familias destinan menos dinero a bienes esenciales y más a bienes durables, impulsados principalmente por el acceso al crédito y no por una mejora del poder adquisitivo. Así lo señaló un informe de coyuntura elaborado por el Instituto de Estudios sobre la Realidad Argentina y Latinoamericana (IERAL).

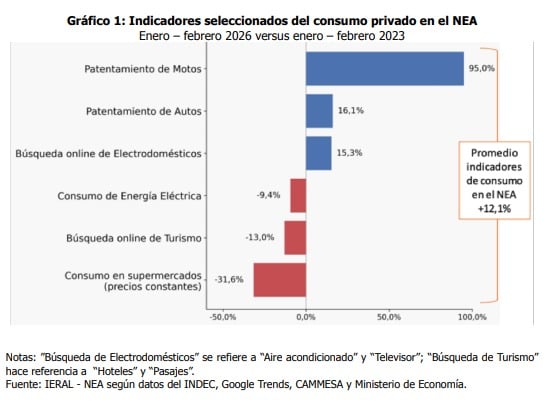

El estudio remarcó que en el NEA el consumo se “reconfiguró” y pasó de enfocarse en productos esenciales hacia autos, motos y electrodomésticos. Entre enero y febrero de 2026, comparado con el mismo período de 2023, el patentamiento de motos aumentó un 95%, mientras que las búsquedas y compras vinculadas a electrodomésticos y automóviles crecieron entre un 15% y 16%.

En contraste, las compras en supermercados registraron una caída del 31,6%, mientras que también retrocedieron el consumo eléctrico residencial y las búsquedas vinculadas al turismo.

Servicios, salud y educación absorben una mayor parte del ingreso

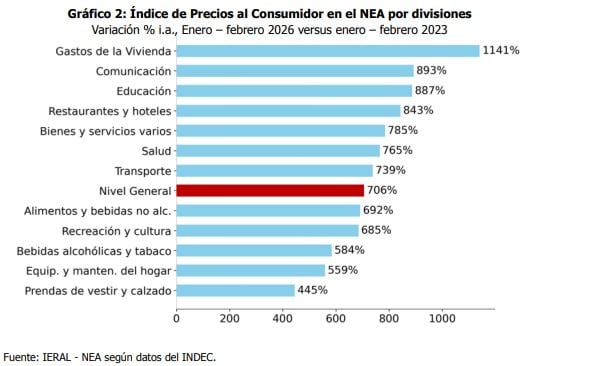

El informe atribuyó este cambio de comportamiento a la fuerte suba de los costos fijos de los hogares. Según el análisis, los gastos vinculados a vivienda y servicios públicos crecieron 435 puntos porcentuales por encima del nivel general de inflación entre 2023 y 2026. También se destacaron los incrementos en comunicación, educación, salud y transporte.

De acuerdo con el IERAL, este escenario obligó a muchas familias a redistribuir sus ingresos, destinando una mayor proporción al pago de luz, agua, internet, cuotas escolares y servicios de salud, en detrimento del consumo masivo.

El informe también indicó que la desaceleración de la inflación modificó hábitos de compra. A diferencia de 2023, cuando predominaban las compras preventivas en supermercados por temor a aumentos constantes, actualmente la menor presión inflacionaria redujo esa urgencia.

A esto se suman otros factores regionales como la caída de compradores provenientes de Brasil y Paraguay, la competencia de comercios fronterizos y el crecimiento de nuevos canales de comercialización, tanto virtuales como presenciales, que afectan especialmente a los comercios locales.

El crédito sostiene el consumo, pero aumenta la morosidad

Uno de los puntos centrales del estudio es que el actual dinamismo del consumo no está respaldado por una recuperación salarial. El IERAL señaló que tanto la masa salarial privada como la masa salarial total crecieron por debajo de la inflación entre enero de 2023 y enero de 2026.

En paralelo, crecieron fuertemente las fuentes alternativas de financiamiento. El stock de préstamos destinados al consumo aumentó por encima de la inflación y también se incrementaron significativamente las transferencias estatales, especialmente la Asignación Universal por Hijo (AUH).

Según el informe, esto evidencia que gran parte del consumo actual se sostiene mediante compras en cuotas, endeudamiento y asistencia estatal más que por una mejora estructural de los ingresos.

Sin embargo, el documento advirtió que este modelo comenzó a mostrar señales de deterioro financiero. La morosidad de los préstamos al consumo aumentó de forma sostenida durante el último año, tanto en entidades bancarias como no bancarias.

El problema se agrava en los sectores informales, donde muchas familias recurren a financieras no bancarias con tasas considerablemente más altas. Mientras las entidades bancarias cerraron 2025 con tasas promedio del 57%, las no bancarias alcanzaron el 145% anual en el NEA.

Informe completo

Fuente: MisionesOnline