Los 5 motivos que generaron una baja histórica del riesgo país argentino

El indicador de JP Morgan rompió el piso de los 600 puntos por primera vez desde agosto de 2018 y el Gobierno está cada vez más cerca de poder emitir deuda en los mercados internacionales

Día tras día, los títulos públicos de Argentina mejoran sus cotizaciones, y más allá de breves correcciones, exhiben un progreso paulatino que contagia a otras variables, como el del riesgo país, que es el indicador de JP Morgan que mide la brecha de las tasas de bonos del Tesoro de los EEUU.

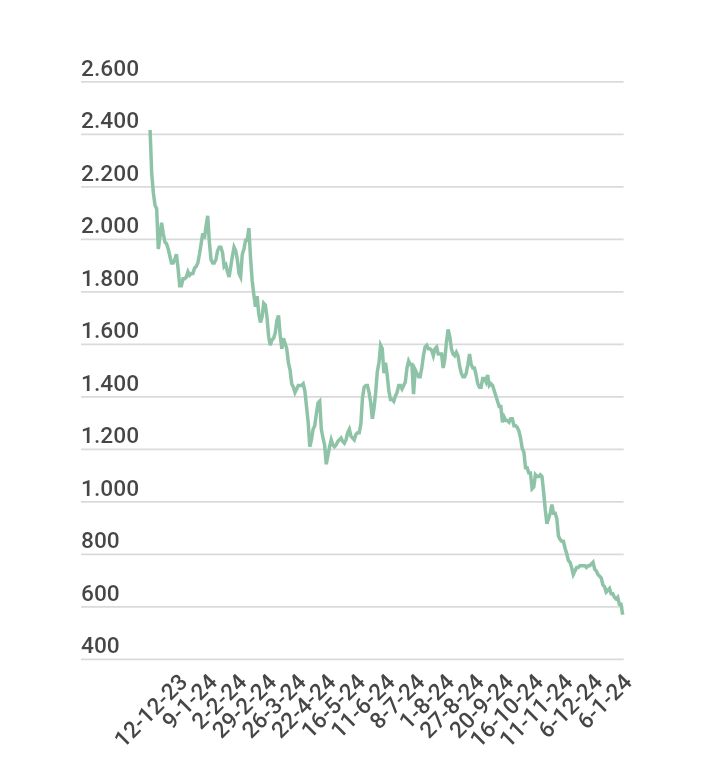

Este lunes los bonos Globales -en dólares con ley extranjera- ganaron un 0,8% en promedio en Wall Street, para acumular en el inicio de 2025 una mejora de 3% que elevó la cotización promedio a un máximo de 73 dólares. En el mismo sentido, el riesgo país argentino descendió a 569 puntos básicos, un mínimo desde el 31 de julio de 2018 (558 unidades).

Evolución del Índice de Riesgo País argentino

Desde que Javier Milei ganó las elecciones presidenciales en segunda vuelta (19-11-23)

En las últimas semanas se sucedieron una serie de factores que contribuyeron a la tendencia:

1) Superávit fiscal. “Luego de un año de Gobierno, queda claro que el ancla fiscal es innegociable. A diferencia de lo ocurrido durante 2024, en 2025 el Gobierno no buscaría superávit financiero, sino solo el superávit primario necesario para cubrir los vencimientos de intereses”, reportó el Grupo IEB (Invertir en Bolsa). Otro dato que da bases a la solvencia del Gobierno es que el Ministerio de Economía informó el jueves que la recaudación de impuestos aumentó un 205,6% en el 2024 respecto al año anterior -unos 80 puntos por encima de la inflación-, luego de registrar un alza interanual del 119,8% en diciembre del año pasado.

2) Están los dólares para los pagos. El Tesoro nacional aprovechó la liquidez en pesos del superávit fiscal para pasar a divisas parte de sus depósitos, para totalizar ahora depósitos por USD 5.698 millones, muestra de solvencia de las arcas públicas para honrar la deuda. Según consultoras, esta cifra será suficiente para afrontar los pagos del primer mes del año, y le permite ya tener cubierta la mayor parte de los pagos previstos para el 9 de julio.

“El tan esperado REPO, aunque menor de lo esperado, fue bien recibido por los inversores, quienes interpretaron como una señal positiva el regreso a los mercados de capitales. La operación está altamente garantizada, y su tasa no implica necesariamente una tasa similar para una eventual emisión del Tesoro. Sin embargo, con el riesgo país en alrededor de 600 puntos básicos, el REPO indica que la administración de Milei está cerca de recuperar el acceso al mercado”, explicaron desde Max Capital.

4) Expectativa por un acuerdo con el FMI. De la mano de un constante equilibrio fiscal, el Gobierno aguarda por un nuevo acuerdo con el FMI (Fondo Monetario Internacional) por el préstamo de USD 44.000 millones acordado en 2018 y una potencial llegada de fondos frescos.

5) Desplome de precios del los bonos del Tesoro. En los últimos cuatro meses cayeron los precios de los bonos del Tesoro de los EEUU y su rendimiento -que evoluciona en sentido inverso- escaló unos 100 puntos básicos. En la referencia del Treasury a 10 años, aumentó, desde 3,62% anual a 4,62% y, por lo tanto, contribuyó en el mismo margen al recorte de la brecha de tasas cono los bonos domésticos. Con un riesgo país en 578 puntos básicos, el Gobierno argentino debería emitir un nuevo bono con una tasa de retorno de 10,4% anual en dólares -aún muy elevada para un país-. Hoy la tasa de retorno ofrecida por el Global 2035 -de duration similar- en el mercado secundario es de 10,35% anual

Fuente: Infobae